CLARIFICĂRI PRIVIND CALCULUL IMPOZITULUI AFERENT ANULUI 2026

Clarificări privind calculul impozitului aferent anului 2026 pentru cladirille rezidentiale apartinand persoanelor fizice

Articolul 457 Cod Fiscal

„Calculul impozitului pe clădirile rezidenţiale aflate în proprietatea persoanelor fizice

(1) Pentru clădirile rezidenţiale şi clădirile-anexă, aflate în proprietatea persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08%-0,2%, asupra valorii impozabile a clădirii. Cota impozitului pe clădiri se stabileşte prin hotărâre a consiliului local. La nivelul municipiului Bucureşti, această atribuţie revine Consiliului General al Municipiului Bucureşti.”

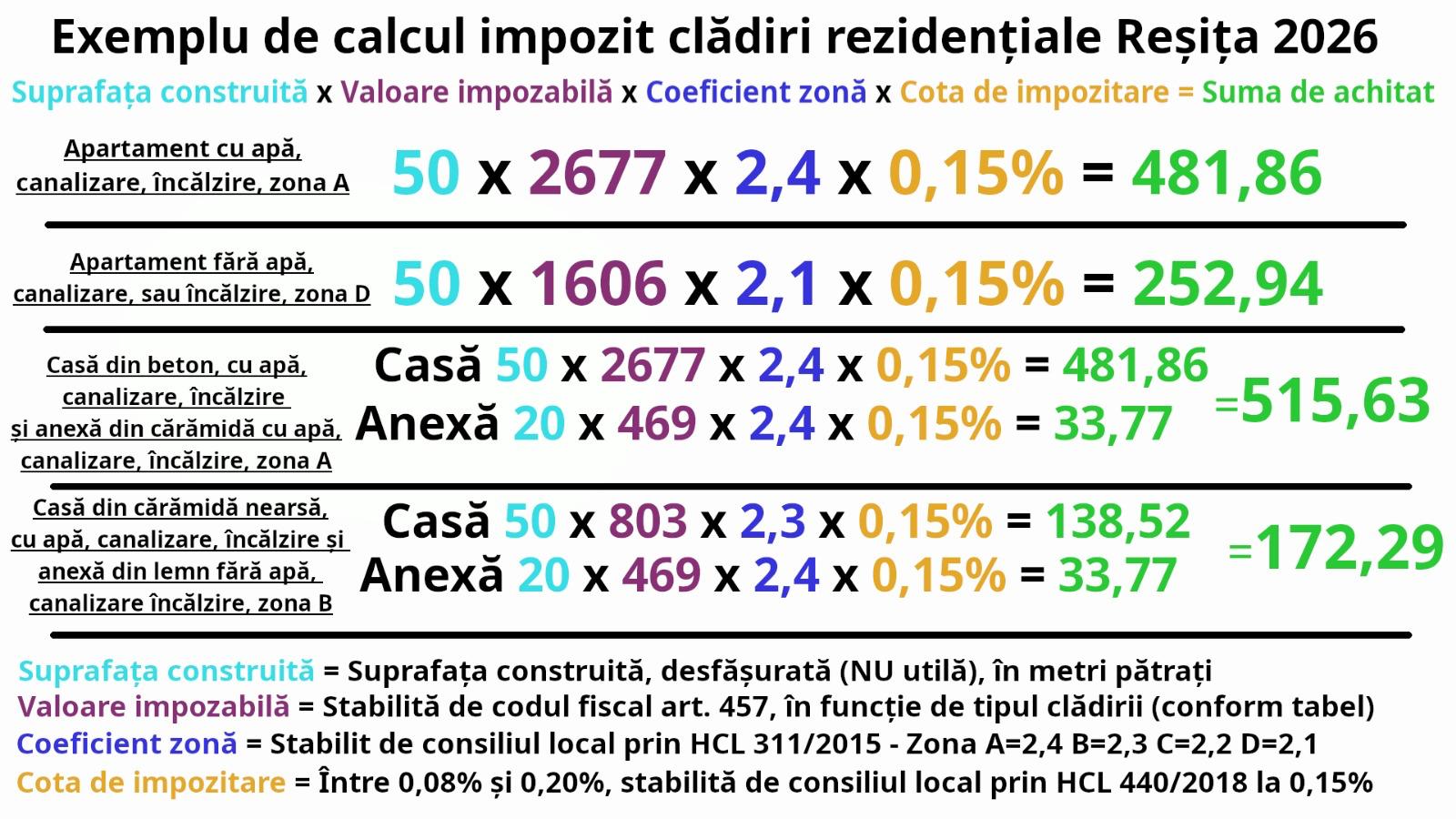

Potrivit HCL 727/2025 pentru UAT Municipiul Resita a fost aprobata o cota de 0,15%, cota menținuta la nivelul anului 2019 si stabilita prin HCL 440/20.12.2018.

„(1^1) Cota impozitului pe clădiri stabilită potrivit alin. (1) pentru anul, nu poate fi mai mică decât cota stabilită pentru anul 2025.

(2) Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulţirea suprafeţei construite desfăşurate a acesteia, exprimată în metri pătraţi, cu valoarea impozabilă corespunzătoare, exprimată în lei/mp, din tabelul următor:”

|

Tipul clădirii |

Valoarea impozabilă |

|

|

Cu instalaţii de apă, canalizare, electrice şi încălzire (condiţii cumulative) |

Fără instalaţii de apă, canalizare, electrice sau încălzire |

|

|

A. Clădire cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic |

2.677 |

1.606 |

|

B. Clădire cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic |

803 |

535 |

|

C. Clădire-anexă cu cadre din beton armat sau cu pereţi exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic şi/sau chimic |

535 |

469 |

|

D. Clădire-anexă cu pereţii exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic şi/sau chimic |

335 |

201 |

|

E. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, demisol şi/sau la mansardă, utilizate ca locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D |

75% din suma care s-ar aplica clădirii |

75% din suma care s-ar aplica clădirii |

|

F. În cazul contribuabilului care deţine la aceeaşi adresă încăperi amplasate la subsol, la demisol şi/sau la mansardă, utilizate în alte scopuri decât cel de locuinţă, în oricare dintre tipurile de clădiri prevăzute la lit. A-D |

50% din suma care s-ar aplica clădirii |

50% din suma care s-ar aplica clădirii |

Calcu impozit persoane fizice pentru clădiri rezidentiale:

-

Se determină valoarea de impozitare prin înmulţirea suprafeţei construite, exprimată în metri pătraţi, cu valoarea impozabila ( norma din tabel) x coeficientul de zona

( În Municipiul Reșița sunt 4 zone de impozitare potrivit HCL 311/2015 )

-

ZONA A

ZONA B

ZONA C

ZONA D

2,4

2,3

2,2

2,1

Art. 457 Cod Fiscal” ....Alin.(5) Dacă dimensiunile exterioare ale unei clădiri nu pot fi efectiv măsurate pe conturul exterior, atunci suprafaţa construită desfăşurată a clădirii se determină prin înmulţirea suprafeţei utile a clădirii cu un coeficient de transformare de 1,4.”

-

Valoarea de impozitare se înmulțește cu cota de impozitare de 0,15% conform HCL 727/2025 privind stabilirea impozitelor și taxelor locale pentru anul 2026.

!!! Valoarea de impozitare nu este același lucru cu valoarea de piață.